所得税・住民税の仕組みを会社員向けに超入門解説|計算ステップ・控除・節税アクション

「給料明細の所得税って何で決まってるの?」「住民税って急に高くなったけど、なぜ?」「年末調整と確定申告って何が違うの?」

会社員の方ほど、税金は会社が勝手に天引きしてくれるので「仕組み」を知らないままになりがち。

でも、仕組みを知れば年間で数万円〜数十万円の節税も可能です。

この記事では所得税・住民税の超基本を、初心者向けに計算ステップ・控除・節税アクションまで一気に解説します。

- ☝️所得税はその年の所得・住民税は前年の所得で計算

- 📊 計算のキモは「所得 − 控除 = 課税所得」の引き算

- 🎯 会社員でもiDeCo・ふるさと納税・医療費控除で節税できる

- 📝 年末調整 ≠ 確定申告。違いを理解して取りこぼしをなくす

- ⚠️ 副業の収入が年20万円を超えたら確定申告が必要

だから昇給した翌年は急に上がる。逆に転職で収入ダウンした年でも、その年の住民税は前年ベースで高いままなんじゃよ💡

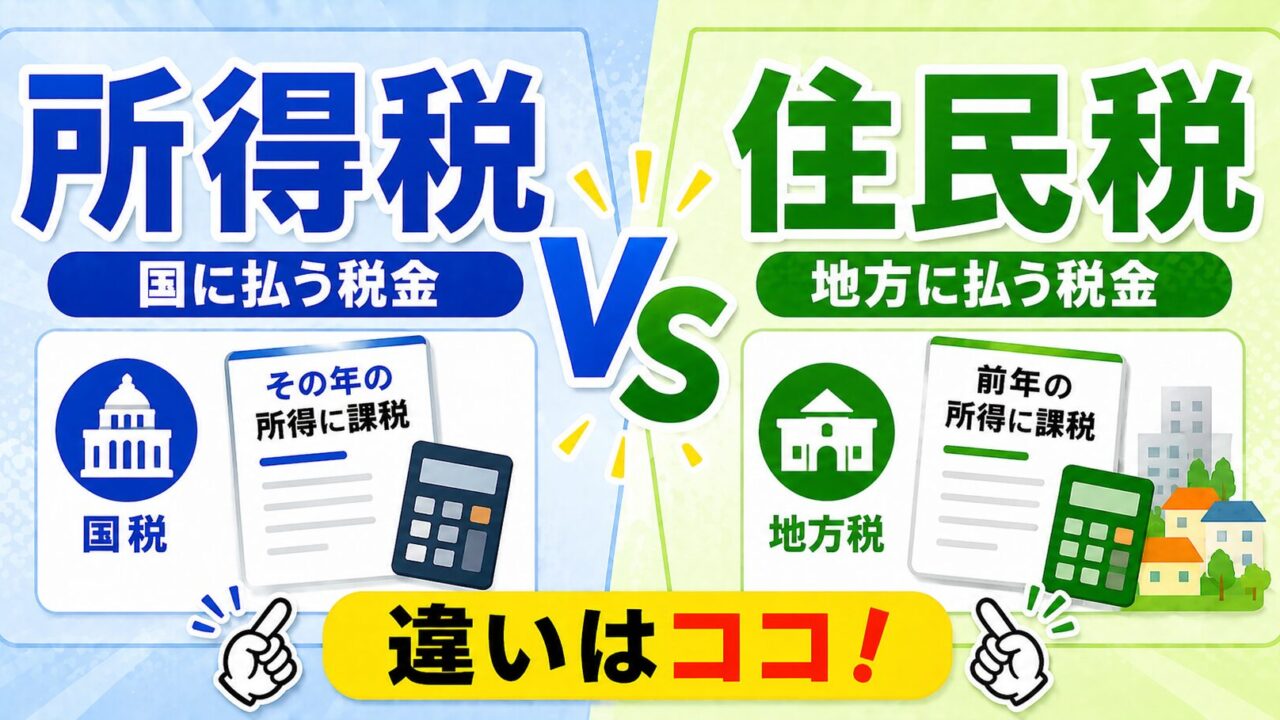

🤔 そもそも所得税・住民税って何が違う?

会社員の給料明細にある「所得税」「住民税」は別モノです。まずは違いをざっくり整理しましょう。

| 項目 | 所得税 | 住民税 |

|---|---|---|

| 納める先 | 国(国税) | 都道府県・市区町村(地方税) |

| 対象になる所得 | その年の所得 | 前年の所得 |

| 税率 | 5〜45%の累進課税 | 所得割10% + 均等割 約5,000円 |

| 徴収方法(会社員) | 毎月の給与から源泉徴収・年末調整で精算 | 翌年6月〜翌々年5月の12回で天引き |

| 基礎控除(最大) | 58万円 | 53万円 |

- 所得税は「稼ぐほど税率が上がる」累進課税。5%・10%・20%・23%・33%・40%・45%の7段階。

- 住民税は所得に関係なく一律10%(所得割)+均等割(約5,000円)。シンプルだけど低所得でも一定額がかかる。

- 住民税は「後払い」なので、退職・転職した翌年は要注意。

💴 所得税の計算は5ステップ

所得税の計算式は「所得 − 控除 = 課税所得 → 税率をかける」がキホン。会社員の場合5ステップで決まります。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 〜195万円 | 5% | 0円 |

| 195万〜330万円 | 10% | 97,500円 |

| 330万〜695万円 | 20% | 427,500円 |

| 695万〜900万円 | 23% | 636,000円 |

| 900万〜1,800万円 | 33% | 1,536,000円 |

| 1,800万〜4,000万円 | 40% | 2,796,000円 |

| 4,000万円〜 | 45% | 4,796,000円 |

※独身会社員・社会保険料約75万円の試算。令和7年度税制改正後の基礎控除(所得税58万円・住民税53万円)を適用。復興特別所得税は除く。

給与収入500万円 − 給与所得控除144万円 − 社会保険料約75万円 − 基礎控除58万円 =課税所得 約223万円(住民税用は基礎控除53万円で約228万円)。

所得税は223万円 × 10% − 97,500円 ≒ 約12.6万円(+ 復興特別所得税2.1%)。

住民税は約22.8万円 + 均等割5,000円 ≒ 約23.3万円。

合計で年間約36万円の税金が引かれている計算じゃ。

🏛️ 住民税は前年所得で計算される

住民税のキモは「前年の所得を基準にする」こと。これが落とし穴になりやすいので注意です。

- 退職した翌年は要注意:収入が減っても、前年の所得をもとに高額な住民税が請求される

- 新卒1年目は住民税ゼロ:前年所得がないため、社会人2年目(6月)から徴収開始

- 引っ越し:1月1日時点で住んでいた自治体に1年分まとめて納める

- 退職後の徴収方法:会社員時代の特別徴収(給与天引き)から普通徴収(自分で納付)に切り替わる

- 2025年1〜12月:年間の所得が確定

- 2026年1月:会社が市区町村へ給与支払報告書を提出

- 2026年5月:市区町村から会社へ住民税額の通知

- 2026年6月〜2027年5月:12回に分割して給与天引き

📝 給与明細の「税金」欄の見方

給料明細にはたくさんの数字が並んでいますが、税金関係は2か所だけ。チェックポイントを押さえましょう。

- 「所得税」:その月の給与に応じて概算で天引き → 12月に年末調整で精算

- 「住民税」:前年の所得をもとに固定額を毎月天引き(6月だけ少し多めの「端数月」あり)

毎月の所得税は「あくまで仮計算」じゃ。年末調整で正しい税額を確定し、払いすぎていれば12月の給与に上乗せされて戻ってくる。これが還付金の正体じゃよ💡

🎯 税金が安くなる「控除」一覧

節税の主戦場は「所得控除」と「税額控除」。会社員でも使える代表的なものを整理しました。

| 控除の名前 | 対象 | 控除額の目安 |

|---|---|---|

| 基礎控除 | 全員(合計所得2,400万円以下) | 所得税58万円・住民税53万円 |

| 給与所得控除 | 会社員・パート | 最低65万円〜上限195万円 |

| 社会保険料控除 | 健康保険・厚生年金など | 支払額の全額 |

| 配偶者控除 | 配偶者の年収103万円以下など | 最大38万円 |

| 扶養控除 | 16歳以上の扶養親族 | 38万〜63万円 |

| 医療費控除 | 家族の医療費年間10万円超 | 医療費 − 10万円(最大200万円) |

| iDeCo(小規模企業共済等) | iDeCo掛金 | 掛金の全額 |

| 生命保険料控除 | 民間生命保険・医療保険 | 最大12万円 |

| 寄附金控除(ふるさと納税) | ふるさと納税の寄附金 | 寄附額 − 2,000円が税金から減る |

| 住宅ローン控除(税額控除) | 住宅ローン残高に応じて | 残高×0.7%(最大13年) |

- 所得控除:課税所得を減らす(節税効果は税率による:例 所得税率10%なら控除額×10%が安くなる)

- 税額控除:算出された税金から直接マイナス(控除額がそのまま節税額になる超強力タイプ)

→住宅ローン控除・ふるさと納税は税額控除なのでパンチ力が違う!

💡 会社員でもできる節税アクション5選

「会社員は節税できない」と言われがちですが、それは誤解。明日から始められる節税アクションを厳選紹介します。

- 寄附額 − 2,000円が翌年の住民税から控除(一部所得税からも還付)

- 米・肉・海産物・日用品など返礼品で実質お得

- ワンストップ特例(5自治体以内)なら確定申告不要

- 毎月の掛金が全額「小規模企業共済等掛金控除」になる

- 会社員なら月12,000円〜23,000円(企業年金の有無で異なる)

- 運用益も非課税。ただし60歳まで引き出し不可

- 家族全員の医療費 − 10万円が控除に(年収200万円未満は所得の5%)

- 歯科治療・出産費用・通院交通費もOK

- ドラッグストアの市販薬はセルフメディケーション税制で別途

- 一般・介護医療・個人年金 の3区分で合計最大12万円

- 10月〜11月に届く保険会社からの「控除証明書」を年末調整で提出

- 運用益が非課税(通常は20.315%課税)

- つみたて投資枠 年120万円・成長投資枠 年240万円

- iDeCoと違っていつでも引き出せる柔軟性

📋 年末調整と確定申告の違い

会社員が混同しやすい「年末調整」と「確定申告」。役割の違いをハッキリ理解しましょう。

| 項目 | 年末調整 | 確定申告 |

|---|---|---|

| 手続きする人 | 会社(経理) | 自分で税務署へ |

| 時期 | 11月〜12月 | 翌年2/16〜3/15 |

| 扱える控除 | 基礎・配偶者・扶養・社保・生保・iDeCo・住宅ローン2年目以降 | 医療費・寄附金(ふるさと納税6自治体以上)・住宅ローン1年目・副業所得 |

| 必要なケース(会社員) | 基本ぜんぶ会社まかせでOK | 医療費控除を受けたい・副業20万円超・年収2,000万円超など |

- 国税庁「確定申告書等作成コーナー」(e-Tax) :所得税・復興特別所得税を自動計算して申告書を作成できる国公式の無料ツール。申告前の試算にも利用可。

👉 https://www.keisan.nta.go.jp/(国税庁) - 国税庁「タックスアンサー(よくある税の質問)」 :所得税の税率・控除額・計算方法の公式解説ページ。最新の税制情報を確認できる。

👉 https://www.nta.go.jp/(国税庁) - 住民税シミュレーション(各自治体・eLTAX) :住民税は自治体ごとに計算が異なるため、単一の全国共通シミュレーターはありません。お住まいの市区町村の公式サイト、または総務省が運営する地方税ポータルサイト「eLTAX」をご活用ください。

👉 https://www.eltax.lta.go.jp/(総務省・地方税共同機構)

※いずれも行政・公的機関が提供する公式ツール・情報です。実際の申告については税理士や最寄りの税務署にご相談ください。

❓ よくある質問

Q1:副業の収入が増えたけど確定申告は必要?

A:給与以外の所得が年20万円を超えると確定申告が必要。20万円以下でも住民税の申告は別途必要なので注意。

Q2:転職した年は何か手続きが要る?

A:前職の源泉徴収票を新しい会社に提出すれば年末調整で合算してくれる。年内に再就職しないなら自分で確定申告。

Q3:ふるさと納税のワンストップ特例って何?

A:5自治体以内の寄附かつ確定申告が不要な人が使える簡易制度。申請書を寄附先の自治体に郵送するだけで翌年の住民税から自動的に控除される。

Q4:医療費控除はどうやって申告する?

A:確定申告で医療費の明細書を提出。マイナポータル連携で「医療費通知」が自動入力できるので手続きが格段にラクになっている。

Q5:住民税が払えないときはどうする?

A:絶対に放置しないこと。市区町村の窓口に相談すれば分割払いや猶予制度が使える。延滞金は年8.7%とかなり高いので早めの相談が吉。

🎓 知っておきたい3つの用語

- 累進課税:所得が増えるほど税率が上がる仕組み。所得税は5〜45%の7段階。「全部にこの税率がかかる」のではなく、各段階の超えた部分だけに上の税率がかかる(超過累進)。

- 源泉徴収:会社が毎月の給料からあらかじめ概算で所得税を天引きして国に納めること。仮の金額なので年末調整で精算される。

- 復興特別所得税:東日本大震災の復興財源として、所得税額に2.1%を上乗せする税。2037年まで続く予定。

✅ まとめ|仕組みを知れば年間数万円の節税は可能

- ☝️所得税はその年の所得・住民税は前年の所得で計算

- 📊 計算は「所得 − 控除 = 課税所得 → 税率」が基本

- 🎯 ふるさと納税・iDeCo・医療費控除・新NISAで会社員でも節税できる

- 📝 取りこぼしを防ぐには年末調整+必要に応じて確定申告

👉 NISAとは?初心者向けにわかりやすく解説

👉 iDeCoとは?NISAとの違いと使い分け

👉 ふるさと納税の始め方|おすすめサイト5社を徹底比較

👉 生活防衛費はいくら必要?目安・貯め方・置き場所

税金は「敵」ではなく「ルール」じゃ。

ルールを知らずに払うのと、知って戦略的に節税するのとでは、10年で数十万円〜数百万円の差が出る。

会社員でもふるさと納税・iDeCo・新NISAの3点セットを使うだけで、立派な節税戦略になるんじゃよ。

難しいと感じるかもしれんが、まずは「給与明細の所得税と住民税の数字を確認する」ところから始めてみると、ぐっと身近になるぞ🦉