クレジットカードとデビットカードの違いをわかりやすく解説

「クレジットカードとデビットカード、どっちを使えばいいの?」そんな疑問を持ったことはありませんか?

見た目はほぼ同じなのに、仕組みは大きく異なるこの2枚のカード。選び方を間違えると、思わぬ出費が増えたり、使い過ぎてしまったりすることも。

この記事では、両者の違いをわかりやすく整理し、あなたにぴったりのカードを選ぶためのポイントを解説します。

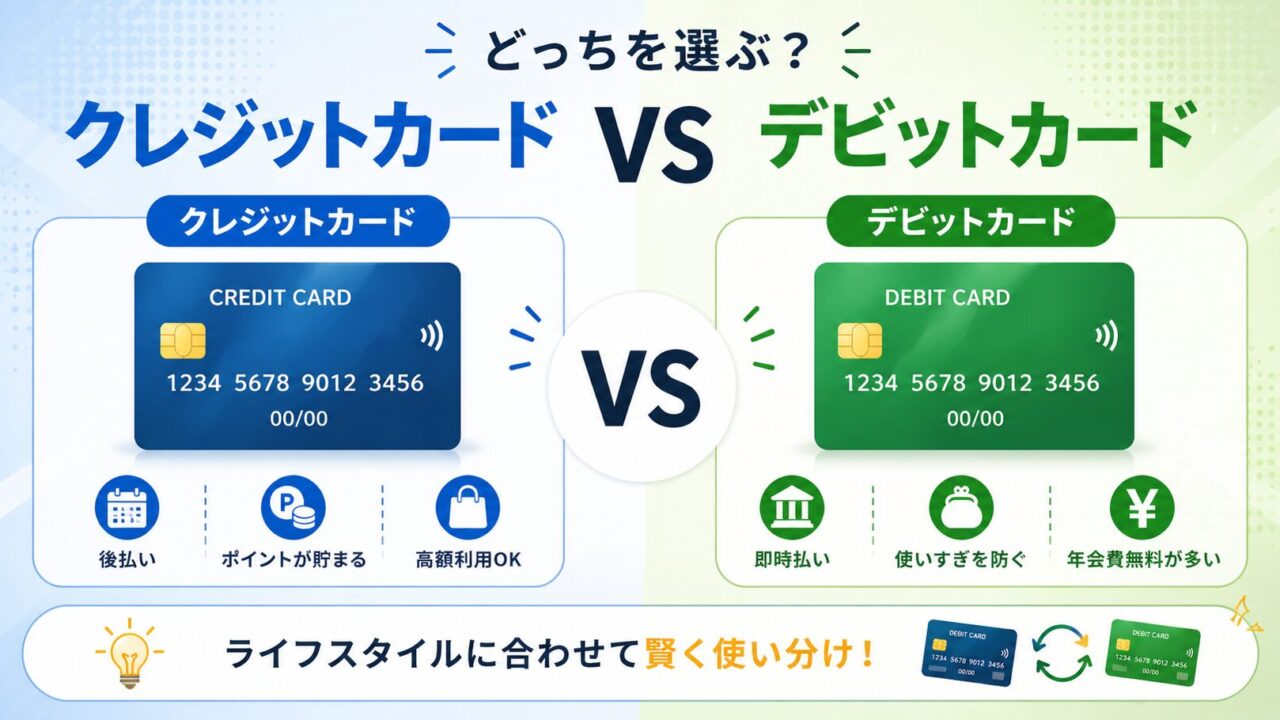

「信用払い」と「即時払い」じゃよ。この違いを押さえれば、自分に合ったカードが見えてくる!

クレジットカードとは?

クレジットカードは、カード会社がいったん立て替えて支払い、後日まとめて引き落とされる仕組みです。

- 支払いのタイミング:翌月以降(後払い)

- 審査:あり(18歳以上が対象)

- 払い方:1回払い・分割払い・リボ払いなど選べる

- ポイント還元:比較的高め(0.5〜1.5%が多い)

デビットカードとは?

デビットカードは、使った瞬間に銀行口座から即時引き落としされるカードです。

- 支払いのタイミング:即時(使ったその場で引き落とし)

- 審査:ほぼなし(銀行口座があれば発行可)

- 払い方:1回払いのみ

- ポイント還元:0.5〜1.0%が中心(一部最大2.0%)

クレジットカードとデビットカードの違い一覧

| 項目 | クレジットカード | デビットカード |

|---|---|---|

| 支払いタイミング | 後払い(翌月以降) | 即時引き落とし |

| 審査 | あり | ほぼなし |

| 分割払い | ✅ できる | ❌ できない |

| 使いすぎリスク | ⚠️ 高め | ✅ 低い |

| ポイント還元率 | 0.5〜1.5%(高め) | 0.5〜1.0%(中程度) |

| 利用限度額 | 設定あり(数十〜数百万円) | 口座残高が上限 |

| 海外での利用 | ✅ 使いやすい | ✅ 使えるが手数料注意 |

| 年会費 | 無料〜数万円 | 多くが無料 |

クレジットカードのメリット・デメリット

✅ メリット

- ポイント還元率が高い:楽天カードやイオンカードなど、還元率1.0〜1.5%のカードが豊富

- 大きな買い物を分割できる:家電・旅行など、高額な出費を分散できる

- 旅行保険や補償がつく:海外・国内旅行傷害保険が付帯するカードが多い

- キャッシュレス決済の基本:ネット通販・定期購読サービスなど幅広く使える

⚠️ デメリット

- 使いすぎのリスク:後払いのため、口座残高に関係なく使えてしまう

- リボ払いの高金利:リボ払いを選ぶと年利15〜18%の利息が発生

- 審査が必要:収入が少ない・学生・フリーランスは審査に通りにくいことも

デビットカードのメリット・デメリット

✅ メリット

- 使いすぎを防げる:口座残高以上は使えないので、自然と家計管理ができる

- 審査不要で作れる:学生・フリーランス・主婦(夫)でも口座があれば発行可

- 明細がリアルタイムで確認できる:即時引き落としなので、使った金額がすぐわかる

- 若年層に人気上昇:10〜30代のブランドデビット利用率は30%超(2025年調査)

⚠️ デメリット

- 分割払いができない:高額商品の購入は1回払いのみ

- ポイント還元率がやや低め:クレジットカードと比べると還元率が低いことが多い

- 口座残高が必要:残高不足の場合、支払いが通らないことがある

💡 税金・ポイント面ではどっちが得?

意外と知られていないのが、税金やポイント還元の扱いがクレカとデビットでは大きく違うこと。お得さに直結するポイントを整理しましょう。

| 項目 | クレジットカード | デビットカード |

|---|---|---|

| 基本還元率 | 0.5〜1.2% | 0.2〜1.0%(やや低い) |

| 税金支払い対応 | ○(ふるさと納税・住民税等) | △(一部のみ) |

| 公共料金支払い | ○(ポイント付与あり) | △(一部不可) |

| 分割・リボ払い | ○ | ×(一括のみ) |

| 投資信託の積立 | ○(クレカ積立可) | × |

ポイント還元・税金支払い・投資積立など、「お得さ」を追求するならクレジットカードに軍配が上がります。一方デビットカードは 「使いすぎを防ぐ」「審査なしで持てる」 という別の強みがあります。

💳 シーン別 使い分けガイド

「結局どっちを使えばいいの?」を、具体的なシーンで整理しました。両方持って使い分けるのがベストです。

| シーン | おすすめ | 理由 |

|---|---|---|

| ネット通販 | クレカ | 不正利用補償・ポイント還元・購入保険 |

| 月額サブスク | クレカ | 残高不足で停止しない・ポイント貯まる |

| 海外旅行 | クレカ | 海外保険付帯・ホテル保証金が必要 |

| 日常の買い物 | どちらでも | ポイント重視ならクレカ・使いすぎ防止ならデビット |

| 学生・若年層 | デビット | 15歳から作れる・使いすぎず家計管理しやすい |

| 家計簿アプリ連携 | デビット | 即時引落で記録がリアルタイム反映 |

👉 年会費無料のクレジットカードおすすめ5選

👉 電子マネーvsクレジットカード どっちがお得?

👉 家計簿アプリおすすめ徹底比較|マネーフォワードME

クレカは 「使った分は翌月一括で支払える金額」 までに留めるのが鉄則。デビットなら預金残高=限度額なので、自然と使いすぎブレーキが掛かります。両方を組み合わせれば 「クレカで還元・デビットで管理」 の良いとこ取りができます。

❓ クレカ・デビットに関するよくある質問

Q1:何歳から作れる?

A:クレジットカードは原則18歳以上(高校生不可)から。デビットカードは銀行口座さえあれば15歳から作れる銀行が多く、ソニー銀行などは中学生(保護者同意あり)でもOK。お子さんへのキャッシュレス教育にも◎

Q2:審査の違いは?

A:クレカは収入や信用情報の審査あり。デビットは即時払いで貸し倒れリスクがないため原則審査なし。専業主婦・学生・年金生活者でも作りやすいのがデビットの強みです。

Q3:海外でも使える?

A:どちらも国際ブランド(Visa・Mastercard・JCB)が付いていれば海外でも使えます。ただしデビットは口座残高があるか即チェックされるため、残高不足だと使えません。海外旅行ではクレカ+デビットの併用が安心。

Q4:限度額(使える上限)は?

A:クレカは初回10〜30万円程度、利用実績で増額可能。デビットは 銀行口座の残高 がそのまま上限になるため、設定を間違えなければ使いすぎは絶対起こりません。

Q5:紛失・不正利用の補償は?

A:両方とも 補償制度あり。クレカは支払い前なので不正利用が判明したら請求停止可能。デビットは即時引き落としされるが後日返還されます。気付き次第すぐ銀行・カード会社へ連絡が鉄則。

どちらを選ぶべき?タイプ別おすすめ

💳 クレジットカードが向いている人

- ポイントをしっかり貯めたい人

- 旅行や出張が多い人(保険・ラウンジ特典を活用したい)

- ネット通販をよく使う人

- 家計をしっかり管理できる自信がある人

🏦 デビットカードが向いている人

- 使いすぎを防ぎたい人・節約中の人

- クレジットカードの審査に不安がある人

- 初めてキャッシュレス決済を始める人

- 10〜20代で家計管理を覚えたい人

まとめ

クレジットカードとデビットカードの最大の違いは「いつ引き落とされるか」です。

- クレジットカード:後払い・ポイント高還元・分割払い可・使いすぎ注意

- デビットカード:即時引き落とし・審査不要・使いすぎ防止・初心者向け

どちらが「正解」というわけではなく、自分のライフスタイルと家計管理のレベルに合わせて選ぶことが大切です。まずは今の自分に合ったカードを1枚持つことから始めてみましょう!

- クレジットカードは後払い、デビットカードは即時引き落とし

- ポイント還元はクレジットカードがやや有利(高還元デビットカードも登場中)

- 使いすぎが心配な人・審査が不安な人はデビットカードがおすすめ

- 慣れてきたら2枚持ちで賢く使い分けるのがベスト

【出典・参考】

・インフキュリオン「2025年 若年層のブランドデビット利用動向調査」(若年層のブランドデビット利用率に関するデータ)

・日本銀行「決済動向」(デビットカード取扱高に関するデータ)

・MMD研究所「2025年1月 決済・金融サービスの利用動向調査」

- ☝️ クレカは「後払い」、デビットは「即時払い」が基本の違い

- ✅ 還元率・税金・投資積立はクレカが圧倒的に有利

- 📌 使いすぎ防止・審査なし・15歳から持てるのはデビットの強み

- 💰 2枚持ちが最強:クレカでお得&デビットで管理の両立

- 🎯 紛失時はすぐ連絡。両方とも補償制度がある

👉 年会費無料のクレジットカードおすすめ5選

👉 電子マネー vs クレジットカード どっちがお得?

👉 ふるさと納税の始め方|おすすめサイト5社

お得を追求するクレカ、使いすぎを防ぐデビット。「メインカード+管理用デビット」の2枚持ちが、お金の使いすぎを防ぎつつポイントもしっかり貯められる最強の組み合わせじゃよ。

あとは自分の生活に合わせて、まず1枚から始めてみるのじゃ!