電子マネーvsクレジットカード どっちがお得?違いをわかりやすく解説

【PR】本記事はアフィリエイト広告を利用しています。

「電子マネーとクレジットカード、結局どっちを使えばいいの?」

コンビニやスーパー、ネットショッピングなど、支払いの場面が増えるにつれて、こんな疑問を持つ方も多いのではないでしょうか。

この記事では、電子マネーとクレジットカードの違い・メリット・デメリットをわかりやすく整理し、シーン別にどちらがお得かを徹底解説します。読み終わるころには「自分はどう使えばいいか」がスッキリわかるはずです!

電子マネーとは?

電子マネーとは、スマホやカードにお金をあらかじめ「チャージ(入金)」しておき、タッチするだけで支払いができる決済手段です。代表的な電子マネーにはSuica・PASMO(交通・コンビニ)、PayPay(コンビニ・飲食店)、楽天Edy、nanaco、WAONなどがあります。

電子マネーの最大の特徴は「前払い(プリペイド)方式」が多いこと。使いすぎる心配がなく、予算管理がしやすいのがメリットです。

クレジットカードとは?

クレジットカードは、買い物の代金をカード会社が一時的に立て替え、後日まとめて口座から引き落とされる「後払い方式」の決済手段です。

クレジットカードの大きな特徴はポイント還元。支払い金額に応じてポイントが貯まり、商品や現金と交換できます。年会費無料のカードでも、0.5〜1.0%程度の還元率が一般的です。

- ポイントが貯まる(還元率0.5〜3%)

- 分割払い・リボ払いが選べる

- ネットショッピングで使いやすい

- 旅行保険・ショッピング保険が付帯するものも

- 楽天カードなら楽天証券と連携してポイント投資も可能

電子マネーとクレジットカードの違いを比較

| 比較項目 | 電子マネー | クレジットカード |

|---|---|---|

| 支払い方式 | 前払い(プリペイド) | 後払い |

| 審査 | 不要(誰でも使える) | 必要(信用審査あり) |

| ポイント還元 | △(少ない〜なし) | ◎(0.5〜3%) |

| 使いすぎリスク | ◎(残高内のみ) | △(管理が必要) |

| 決済スピード | ◎(タッチ一瞬) | ○(サインや暗証番号が必要な場合も) |

| ネット決済 | △(一部対応) | ◎(ほぼ全対応) |

| 交通機関 | ◎(Suica・PASMOが使いやすい) | △(一部のみ対応) |

📱 主要な電子マネー早見表

「電子マネー」と一言でいっても、支払い方式や使える場面が違う 種類があります。代表的なものを整理しました。

| 電子マネー | タイプ | 主な使い道 |

|---|---|---|

| Suica / PASMO | プリペイド | 電車・バス・コンビニ |

| 楽天Edy / nanaco | プリペイド | スーパー・量販店 |

| iD / QUICPay | ポストペイ | クレカ紐付けで後払い |

| PayPay / 楽天ペイ | QRコード型 | 個人店・キャンペーン強い |

どっちがお得?シーン別おすすめ

🏪 コンビニでの支払い

コンビニでの少額決済には電子マネーが便利です。SuicaやPayPayならタッチ一瞬で決済完了。クレジットカード連携のチャージをしておけばポイントの二重取りも可能です。

🛒 スーパーでの買い物

スーパーでの支払いはクレジットカードがお得な場合が多いです。楽天カード+楽天Edyの組み合わせも人気です。

🛍️ ネットショッピング

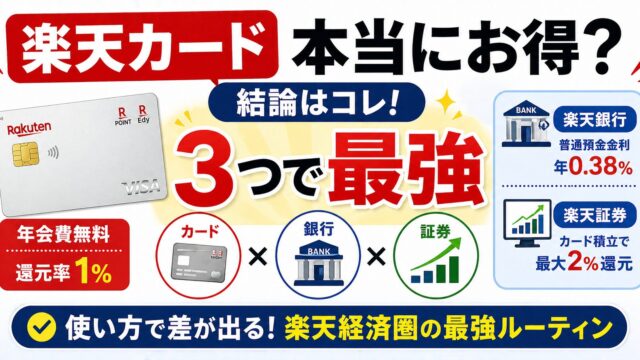

ネット通販ではクレジットカードがおすすめです。セキュリティ保証が充実しており、楽天市場では楽天カードを使うとポイントが3〜4倍になるキャンペーンも頻繁に開催されています。

楽天カードは年会費永年無料で、ポイント還元率1.0%。さらに楽天市場でのお買い物は最大3倍以上のポイントが貯まります。貯まった楽天ポイントは楽天証券での投資にも使えるため、ポイントでお金を育てることも可能です。

🚃 交通機関

電車・バスでの移動にはSuica・PASMOなどの交通系電子マネーが最適です。改札をスムーズに通過でき、定期券機能も持たせられます。

💡 税金・ポイント面ではどっちが得?

意外と知られていませんが、電子マネーとクレジットカードでは「ポイント面でのお得さ」「税金支払い対応」「投資積立の可否」に大きな差があります。お金の貯まりやすさに直結するポイントを整理しましょう。

| 項目 | 電子マネー | クレジットカード |

|---|---|---|

| 基本還元率 | 0.5〜1.0% | 0.5〜1.2% |

| 二重取りの可否 | ○(クレカチャージで二重取り) | ─ |

| 税金・公共料金 | ×(基本不可) | ○(ふるさと納税・住民税等) |

| 高額決済 | △(チャージ上限あり) | ○(数十万円OK) |

| 投資信託の積立 | × | ○(クレカ積立可) |

| 海外利用 | ×(一部のみ) | ○(国際ブランド対応) |

クレジットカードで電子マネーにチャージ → 電子マネーで支払うという方法を使えば、両方のポイントが貯まります。例えば:

- 楽天カード(1.0%)→ 楽天Edy(0.5%)=合計1.5%還元

- 三井住友カード(NL)(0.5%)→ Suica=モバイルSuicaのチャージで0.5%+利用ポイントも

- PayPayカード(1.0%)→ PayPay残高=合計1.0%還元(同社グループは二重取り少なめ)

❓ 電子マネー・クレカに関するよくある質問

Q1:電子マネーは何種類くらいある?

A:日本だけでも50種類以上ありますが、よく使うのは Suica/PASMO(交通系)/楽天Edy/nanaco/WAON/iD/QUICPay/PayPay/d払い/au PAY あたり。生活圏(よく行くお店)に合わせて2〜3つに絞るのがおすすめです。

Q2:チャージしたお金は払い戻しできる?

A:種類により異なります。Suica/PASMOは手数料220円で払い戻し可能。一方nanaco・WAON・楽天Edyなどは原則払い戻し不可のため、使い切る前提でチャージを。

Q3:紛失したらどうなる?

A:記名式(モバイルSuica・楽天Edy・PayPayなど)はアプリで利用停止+残高引き継ぎが可能。無記名式の物理カード(カード型Edy・WAON等)は中の残高は戻りません。物理カードよりスマホアプリ型を推奨。

Q4:使えるお店の数は?

A:クレジットカード(Visa/Mastercard/JCB)は 世界中4,000万店舗以上。電子マネーは種類により異なりますが、Suicaは100万店超、PayPayは410万店超と日常使いに困ることはほぼありません。

Q5:子どもにキャッシュレスを学ばせるなら?

A:使いすぎ防止の観点から電子マネーがおすすめ。チャージ額以上は使えないので、お小遣い管理にぴったり。中学生〜高校生は ソニー銀行のSony Bank WALLETなどデビットカード も選択肢になります(詳しくは クレカとデビットの違い)。

両方うまく使い分けるコツ

- 交通・コンビニ小額決済 → 電子マネー(Suica・PayPay)

- スーパー・ネット通販・大きな買い物 → クレジットカード(楽天カードなど)

- 電子マネーのチャージ → クレジットカードから行うとポイント二重取り可能!

まとめ

電子マネーとクレジットカードはそれぞれ得意・不得意があります。シーンに合わせて使い分けることが賢い選択です。交通・コンビニは電子マネー、ネット通販・スーパーはクレジットカード、チャージはクレカ経由でポイント二重取り——この3つを意識するだけで、毎日の支払いがグッとお得になります。

- ☝️ 電子マネーは「先払い(チャージ式)」、クレカは「後払い(信用払い)」

- ✅ 少額・通勤・コンビニは電子マネーがスピード重視で便利

- 📌 高額・税金・ネット・海外はクレジットカードが圧倒的有利

- 💰 クレカ→電子マネーで二重取りが王道のポイ活

- 🎯 2〜3種類に絞ってシンプルに使い分けるのがコツ

👉 クレジットカードとデビットカードの違い

👉 年会費無料のクレジットカードおすすめ5選

👉 ふるさと納税の始め方|おすすめサイト5社

コンビニや交通機関ではスピード重視で電子マネー、ネット通販や税金・高額決済ではクレカ、と使い分けるのが王道。

クレカで電子マネーにチャージすれば二重取りで還元率アップも狙える。

まずは 1枚のクレカ+普段使う電子マネー1つ から始めて、少しずつ自分流のキャッシュレス生活を作っていくのじゃ!