iDeCoとは?NISAとの違いと使い分け|3つのメリット・4つの注意点を初心者向けに解説

「NISAは始めたけど、iDeCoって実際どうなの?」「節税になるって聞くけど、本当に得なの?」「60歳まで引き出せないのが怖い…」

こんなお悩みありませんか?

- NISAとiDeCoの違いがよく分からない

- 自分はどっちを優先すべきか判断できない

- 節税額がいくらになるのか具体的に知りたい

- 始めるならどの金融機関がいいの?

この記事では、老後資金の準備と節税を両立したい方に向けて、iDeCoの仕組み・NISAとの違い・年収別の使い分けを分かりやすく解説します。

この記事を読めば、

- ✅ iDeCoの3つのメリットと4つの注意点が分かる

- ✅ 自分はNISA優先?iDeCo優先?が判断できる

- ✅ 年収別の節税シミュレーションで「いくらお得か」が見える

結論:会社員・公務員・自営業で所得税をしっかり払っている方なら、NISAと併用してiDeCoも活用するのが、老後資金づくり最強の組み合わせです。

iDeCoとは?ざっくりわかる基本

iDeCo(イデコ/個人型確定拠出年金)とは、自分で積み立てて、自分で運用して、自分で老後に受け取る「私的年金制度」です。

- 🏦 毎月一定額を積み立て(5,000円〜)

- 📈 投資信託や定期預金などで運用

- 👴 60歳以降に年金 or 一時金で受け取り

最大の特徴は、「積立・運用・受取」の3段階すべてで税制優遇があるという超お得な制度だということ。これを知らずにスルーしているのは本当にもったいないです。

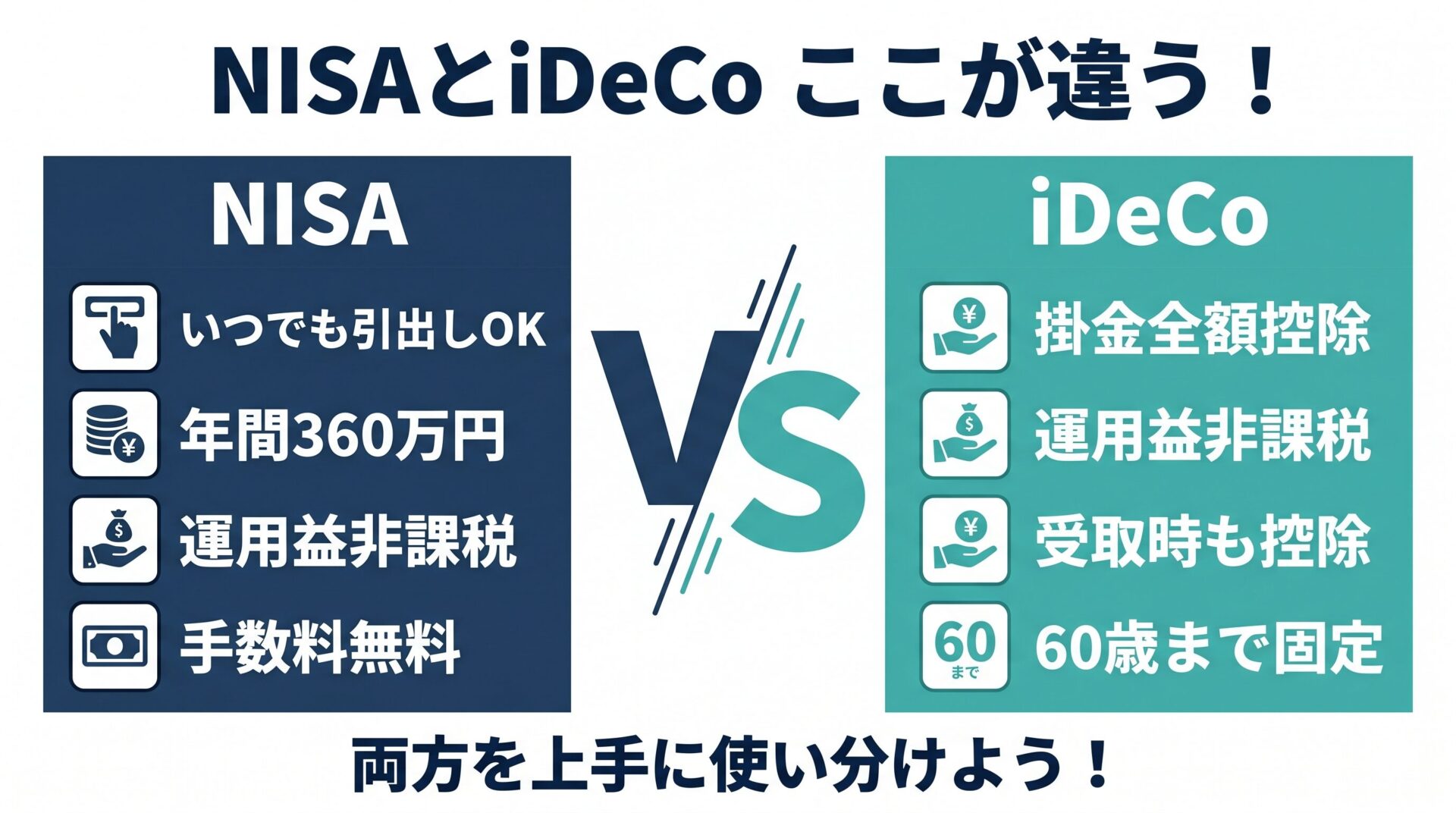

iDeCoとNISAの違い早見表

まず結論から。NISAとiDeCoを7つの項目で比較すると次の通りです。

| 項目 | NISA(新NISA) | iDeCo |

|---|---|---|

| 目的 | 資産形成全般 | 老後資金専用 |

| 年間上限 | 360万円 | 14.4万〜81.6万円(職業により変動) |

| 運用益の非課税 | ◎ | ◎ |

| 掛金の所得控除 | ❌なし | ◎全額控除 |

| 引き出し | いつでもOK | 原則60歳まで不可 |

| 手数料 | 無料 | 月171円〜 |

| 受取時の課税 | なし | 控除あり(退職所得控除・公的年金等控除) |

iDeCoの3つのメリット

メリット①:掛金が全額「所得控除」になる(最大のメリット)

iDeCo最大の魅力は、積み立てた金額がまるごと所得控除になること。つまり、所得税・住民税が安くなります。

例えば、年収500万円の会社員が月2.3万円(年27.6万円)積み立てた場合:

- 所得税(20%)+住民税(10%)= 約30%

- 27.6万円 × 30% = 年間約8.3万円の節税

- 20年間続けると… 約166万円の節税効果!

これはNISAにはない、iDeCoだけの超強力メリットです。

メリット②:運用益が非課税

通常、投資で出た利益には約20%の税金がかかります。iDeCoなら運用益まるごと非課税。これはNISAと同じです。

メリット③:受取時も税制優遇あり

60歳以降の受け取り時も、一時金なら「退職所得控除」、年金形式なら「公的年金等控除」が使えて受取時の税金も大幅カットできます。

iDeCoの4つのデメリット(注意点)

💰 iDeCoの掛金上限 早見表

iDeCoは 職業によって毎月積み立てられる金額(掛金上限)が決まっています。「いくらまで使えるの?」が分かる早見表です。

| 職業 | 現在の上限(月額) | 年間 |

|---|---|---|

| 自営業・フリーランス | 68,000円 | 81.6万円 |

| 会社員(企業年金なし) | 23,000円 | 27.6万円 |

| 会社員(DB等あり) | 12,000円 | 14.4万円 |

| 公務員 | 20,000円 | 24万円 |

| 専業主婦(主夫) | 23,000円 | 27.6万円 |

- 自営業・フリーランス:68,000円 → 75,000円(+7,000円)

- 会社員・公務員:23,000円 → 62,000円(+39,000円・大幅UP)

📊 年収別 iDeCo節税効果シミュレーション

iDeCo最大の魅力は 「掛金が全額所得控除」。所得税+住民税が同時に減るため、年収が高いほど節税効果も大きくなります。会社員(企業年金なし・月23,000円拠出) の場合の年間節税額目安はこちら。

| 年収 | 所得税率 | 年間節税額 | 30年で |

|---|---|---|---|

| 300万円 | 5%+住民税10% | 約 41,400円 | 約124万円 |

| 500万円 | 10%+住民税10% | 約 55,200円 | 約166万円 |

| 700万円 | 20%+住民税10% | 約 82,800円 | 約248万円 |

| 1,000万円 | 23%+住民税10% | 約 91,000円 | 約273万円 |

📐 自分の節税額を正確に計算したい?

👉 iDeCo公式:かんたん税制優遇シミュレーション

デメリット①:原則60歳まで引き出せない

最大の注意点。一度積み立てたお金は老後まで引き出せません。結婚・住宅購入・教育費など、途中で使う可能性があるお金は絶対に入れないこと。

デメリット②:手数料がかかる

加入時・毎月・受取時に手数料が発生します(金融機関により異なる)。楽天証券・SBI証券なら運営管理手数料は無料で、国に払う必須手数料(月171円)だけなので負担を最小化できます。

デメリット③:掛金に上限がある

| 職業 | 月額上限 | 年間上限 |

|---|---|---|

| 自営業・フリーランス | 6.8万円 | 81.6万円 |

| 会社員(企業年金なし) | 2.3万円 | 27.6万円 |

| 会社員(企業年金あり) | 2.0万円 | 24.0万円 |

| 公務員 | 2.0万円 | 24.0万円 |

| 専業主婦(夫) | 2.3万円 | 27.6万円 |

デメリット④:元本割れリスクがある

投資商品で運用する以上、価格変動による元本割れリスクはあります(これはNISAも同じ)。長期・分散・積立を徹底し、15年以上の長期運用を前提にしましょう。

NISAとiDeCo、どっちを優先すべき?使い分けガイド

「結局どっちから始めればいいの?」への答えはシンプルです。

🎯 基本の優先順位

① 生活防衛資金(生活費6ヶ月分)を確保 → ② NISAで積立開始 → ③ 余裕があればiDeCoも併用

NISAを優先すべき人

- 20〜30代で、結婚・住宅購入など途中で大きなお金が必要な可能性がある人

- まだ生活防衛資金が十分でない人

- 所得税をあまり払っていない人(学生・扶養内パート等)

iDeCoを積極活用すべき人

- 年収500万円以上の会社員・公務員

- 自営業・フリーランスで所得税をたくさん払っている人

- 老後資金を確実に準備したい40〜50代

- NISAをすでに満額使っている人

🎁 iDeCoの受け取り方|一時金・年金・併用

60歳以降にiDeCoを受け取る方法は 3パターン。受け取り方で税金が変わるので、加入時から知っておきたいポイントです。

- 一時金(一括受取):退職所得控除が使える。退職金がない自営業の方に有利。20年勤続で800万円・30年で1,500万円までが非課税枠

- 年金(分割受取):5〜20年に分けて受け取り。公的年金等控除が使えるが、公的年金との合算で課税額が決まる

- 併用:一部を一時金、残りを年金で。両方の控除を最大限活用できる柔軟な方法

iDeCoを始める3ステップ

ステップ①:金融機関を選ぶ(超重要)

iDeCoは金融機関によって手数料と商品ラインナップが大きく違います。おすすめは手数料最安&商品充実の楽天証券・SBI証券の2強。

詳しくは関連記事で徹底比較しているのでチェックしてみてください。

👉 楽天証券・楽天銀行 vs SBI証券・住信SBIネット銀行(d NEOBANK)徹底比較!どっちがお得?

ステップ②:掛金を決める

職業別の上限内で、途中で減額しない無理のない金額を設定。迷ったら月1万円からスタートでOK。最低5,000円から始められます。

ステップ③:運用商品を選ぶ

初心者におすすめは、NISAと同じく全世界株式(オルカン)またはS&P500インデックス。低コストで分散された優良商品です。

👉 NISAとは?初心者向けにわかりやすく解説!オルカン・S&P500のすすめと積立シミュレーション

よくある質問Q&A

Q1. 転職したらどうなる?

A. 手続きすれば引き続き継続可能です。転職先に企業型DCがある場合は移換手続きが必要になることも。

Q2. 住宅ローン控除と併用できる?

A. 併用可能です。ただし、住宅ローン控除で所得税がゼロに近い方は、iDeCoの所得控除メリットが薄まる点に注意。

Q3. 途中で掛金を変更できる?

A. 年に1回まで変更可能。積立の一時停止もできます。

まとめ:NISA+iDeCoで老後資金を最強化

この記事のポイントを振り返ります。

- ✅ iDeCoは「積立・運用・受取」の3段階すべてで税制優遇あり

- ✅ 最大メリットは掛金全額が所得控除(NISAにはない強み)

- ✅ 最大の注意点は60歳まで引き出せないこと

- ✅ 基本の優先順位は「生活防衛資金 → NISA → iDeCo」

- ✅ 所得税をしっかり払っている方はNISA+iDeCo併用が最強

- ✅ 始めるなら手数料最安の楽天証券・SBI証券がおすすめ

NISAとiDeCoはライバルではなく最高のパートナー。それぞれの長所を活かして、自分の未来の安心を今日から少しずつ積み上げていきましょう。

※本記事の情報は2026年4月時点のものです。税制や制度は改正される可能性があります。最新情報はiDeCo公式サイトや各金融機関の公式情報をご確認ください。