医療保険は本当に必要?公的保険でどこまでカバーできるか|必要な人・不要な人を完全解説

「医療保険、なんとなく入ってるけど本当に必要なの?」

月々の保険料を払いながら、そう思ったことはありませんか?

実は、日本には世界トップクラスの公的医療保険制度が整っています。民間の医療保険を検討する前に、まず公的保険でどこまでカバーできるかを知ることが大切です。

この記事では、公的医療保険の仕組みから民間医療保険が必要な人・不要な人の特徴まで、わかりやすく解説します。

公的保険って意外とすごいんだにゃ!でも全部カバーできるわけじゃないから、ちゃんと確認しよう🐾

- 日本の公的医療保険でどこまでカバーできるか

- 高額療養費制度の月の上限額

- 民間医療保険が必要な人・不要な人の違い

- 貯蓄型保険を選ぶ前に知っておきたいこと

- 医療保険選びで最低限チェックすべき3点

💡 公的医療保険(健康保険)でカバーできること

日本では、会社員・公務員・自営業者・学生を問わず、全員が何らかの公的医療保険に加入しています。これを「国民皆保険」といいます。

公的医療保険の主なポイントは以下のとおりです。

病院での治療費・薬代などは3割だけ自己負担。残りの7割は保険から支払われます。

※なお、70歳〜74歳は2割(現役並み所得者は3割)、75歳以上(後期高齢者)は原則1割(一定以上の所得者は2割、現役並み所得者は3割)と、年齢・所得によって負担割合が異なります。

一旦全額立替えてから請求するのではなく、最初から自己負担分だけを窓口で支払えばOK。

入院だけでなく、外来通院・薬・処置・手術・リハビリなど幅広い医療行為が対象です。

💡 高額療養費制度が「最強のセーフティネット」な理由

公的保険の中でも特に強力なのが高額療養費制度です。これは、1か月の医療費の自己負担額に上限を設ける制度。どんなに高額な治療を受けても、一定額以上は払わなくていいのです。

収入によって上限額は変わりますが、一般的な会社員(年収約370万〜770万円)の目安は次のとおりです。

| 区分(年収目安) | 1か月の上限額(目安) |

|---|---|

| 年収〜370万円 | 約57,600円 |

| 年収370〜770万円 | 約80,100円〜(所得により異なる) |

| 年収770万円〜 | 約167,400円〜 |

| 住民税非課税世帯 | 約35,400円 |

たとえば、がんで入院して1か月の医療費(保険適用分)が100万円かかったとしても、自己負担は約8〜9万円程度に抑えられます。

同じ月に家族全員の医療費を合算して申請できる「世帯合算」や、同じ世帯で3か月以上続いた場合に上限がさらに下がる「多数回該当」もあります。長期治療ほど恩恵が大きい制度です。

詳しくは厚生労働省の公式ページをご確認ください。

▶ 厚生労働省「高額療養費制度を利用される皆さまへ」

高額療養費は「申請が必要」な点に注意!入院前に「限度額適用認定証」を取得すると、窓口負担が最初から上限額に抑えられて便利じゃよ。

ー高額療養費制度のポイントー

◆医療費がいくら高額でも、月の自己負担には上限がある

◆年収370〜770万円の目安は約8万円前後

◆「限度額適用認定証」で窓口負担が最初から上限額に

◆世帯合算・多数回該当でさらに負担が軽減

💡 傷病手当金とは?会社員の「隠れた最強セーフティネット」

病気やケガで仕事を休んだとき、「収入はどうなるの?」という不安がありますよね。実は会社員・公務員には傷病手当金という制度があります。

- 給与の約2/3を受け取れる

- 最長1年6か月受給できる

- 業務外の病気・ケガが対象(業務上は労災保険)

- 4日以上連続して休んだ場合に適用

月給30万円の方なら、傷病手当金で毎月約20万円が受け取れる計算です。1年半で最大約360万円の収入補填になります。これは非常に手厚い保障です。

詳細は全国健康保険協会(協会けんぽ)の公式サイトでご確認ください。

▶ 協会けんぽ「病気やケガで会社を休んだとき(傷病手当金)」

自営業やフリーランスは傷病手当金がないんだにゃ。だからそのぶん、保険や貯蓄でカバーする必要があるにゃ🐾

💡 それでも民間医療保険が役立つケース3つ

公的保険は非常に手厚いですが、カバーされない費用も存在します。民間医療保険が実際に役立つのは、主に次の3つのケースです。

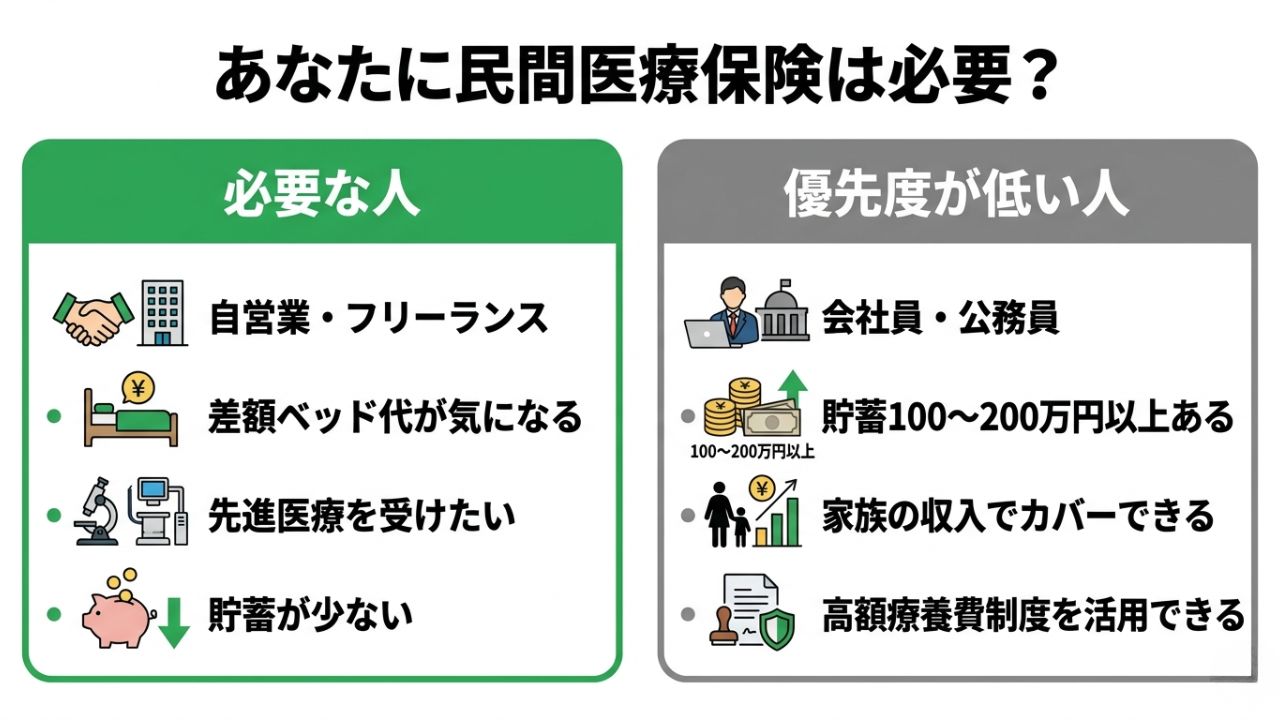

▲ あなたに民間医療保険は必要?必要な人・優先度が低い人を比較

▲ あなたに民間医療保険は必要?必要な人・優先度が低い人を比較

個室や少人数部屋への入院を希望する場合、1日数千〜数万円の「差額ベッド代」は公的保険の対象外です。入院が長引くと大きな金額になります。

陽子線治療・重粒子線治療などの先進医療は公的保険の対象外で、費用が数十〜数百万円になることも。先進医療特約があれば安心です。

傷病手当金がない自営業者・フリーランスは、入院中に収入がゼロになるリスクがあります。就業不能保険や医療保険の入院給付金が収入の代わりになります。

💡 民間医療保険が正直いらない人の特徴

逆に、民間医療保険の優先度が低い人の特徴はこちらです。

- ✔ 会社員・公務員で傷病手当金がある

- ✔ 貯蓄が100〜200万円以上ある(緊急時に使える)

- ✔ 配偶者や家族の収入でカバーできる

- ✔ 高額療養費制度を使えば月8〜9万円に収まると納得できる

- ✔ 差額ベッド代や先進医療にこだわりがない

会社員で貯蓄が十分にある場合、「保険料を払い続けるより、その分を貯蓄や投資に回す」という選択も十分合理的です。

保険は「もしものリスクに備えるもの」。貯蓄や他の保障で十分カバーできるなら、保険料を節約してその分を資産形成に回すのも賢明な選択じゃよ。

💡 「貯蓄型保険」には注意が必要?保険と投資を混ぜるリスク

「保険料が戻ってくる」「貯蓄しながら保障も得られる」と聞くと魅力的に感じますよね。終身保険・養老保険・学資保険・個人年金保険などが「貯蓄型保険」と呼ばれるタイプです。

こうした商品は、一概に悪いとは言えません。ただし、気をつけたい点もあります。

- 返戻率が100%を超えるまでに10〜20年以上かかることが多い

- 途中解約すると元本割れになる可能性がある

- 「保険」と「投資」の目的が混在して、どちらも中途半端になりがち

- インフレが進むと実質的な資産価値が目減りするリスクも

「保険は保障のために、投資は投資のために」と目的を分けて考えると、お金の流れがスッキリします。NISAなどを使った資産形成と組み合わせることで、より効率的にお金を育てることができます。

💡 医療保険を選ぶなら、最低限ここだけ見ればOK

「やっぱり入っておきたい」という方のために、最低限チェックすべき3つのポイントを紹介します。

保険料が安く、純粋に「保障」だけを買える掛け捨て型がコスパ◎。浮いた保険料を貯蓄や投資に回せます。

高額療養費制度でカバーされる部分は大きいので、日額は5,000〜10,000円程度で十分なケースがほとんどです。高い日額にこだわりすぎず、保険料とのバランスを見ましょう。

先進医療特約は月100〜200円程度で付けられることが多く、費用対効果が高い特約です。ただし「利用できる医療機関が限られる」点は理解した上で選びましょう。

→ 生命保険との違いについては生命保険の基本ガイドもあわせてご覧ください。

💡 よくある質問(FAQ)

A. 高額療養費制度で月の自己負担は抑えられますが、差額ベッド代・先進医療・収入減少は対象外です。「貯蓄で補える範囲か」を基準に判断するのがおすすめです。

A. 傷病手当金がない自営業者・フリーランスには、収入減少に備える「就業不能保険」がとくに重要です。医療保険と組み合わせて検討しましょう。

A. 若いほど保険料が安く、健康状態の審査も通りやすいです。ただし「今の自分に保障が必要かどうか」をまず考えてから加入を検討しましょう。焦って入る必要はありません。

💡 まとめ

この記事のポイントをまとめると、次のようになります。

- 日本の公的医療保険は世界トップクラスの手厚さ

- 高額療養費制度で月の自己負担に上限がある

- 会社員・公務員には傷病手当金という強力な制度がある

- 民間医療保険が役立つのは「差額ベッド代・先進医療・自営業の収入減」の3つ

- 貯蓄が十分な会社員は民間保険の優先度が低い場合も

- 貯蓄型保険は目的が混在しがち。保険と投資は分けて考えよう

📝 コガネ博士の総評

民間医療保険が「絶対に必要か」という答えは、人によって違います。公的保険+貯蓄でカバーできる範囲をしっかり把握することが最初のステップ。その上で「不安な部分だけを保険で補う」という発想が、無駄のない賢いお金の使い方につながります。

保険はあくまでリスクへの備えであって、資産を増やす手段ではありません。目的をはっきりさせた上で、ご自身の状況に合った判断をするじゃよ。