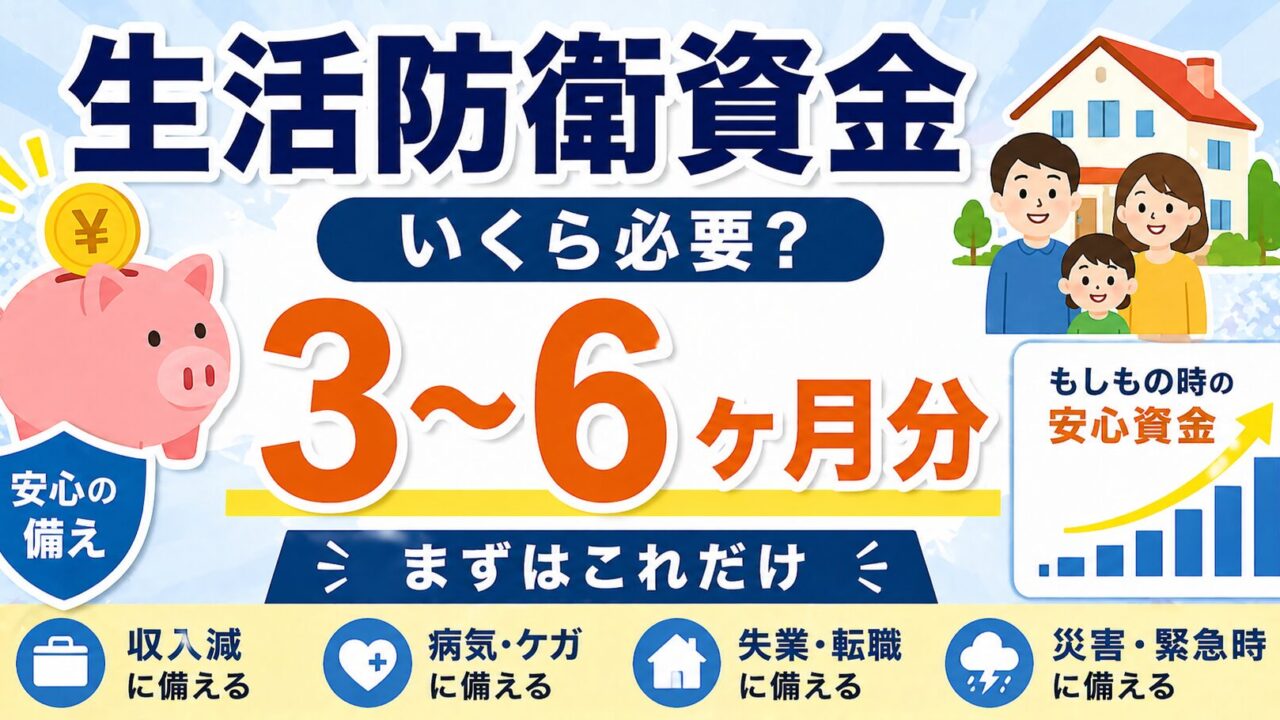

生活防衛費はいくら必要?目安・貯め方・置き場所まで初心者向けに完全解説

「投資を始めたいけど、いきなり全額NISAに突っ込んで大丈夫?」「もし急に病気やケガで働けなくなったら…?」そんな不安の正体は、「生活防衛費(生活防衛資金)」が足りていないこと。先にこの土台を固めれば、投資も家計も格段に安心になります。

- 生活防衛費っていくら貯めればいいの?

- 普通預金に置いておくのが正解?それとも投資すべき?

- NISAやiDeCoは生活防衛費を貯めてから始めるべき?

この記事では、世帯別の必要額(独身・共働き・子持ち)/預け先/投資との順番/効率よく貯めるコツを初心者向けに解説します。結論は「独身なら3〜6ヶ月分・子持ちなら6〜12ヶ月分を 高金利のネット銀行普通預金 に置く」です。

今日は いくら必要か・どこに置くか・投資との順番 を一緒に整理していこう!

🛡️ 生活防衛費とは?なぜ必要なのか

生活防衛費とは、「失業・病気・ケガなど、収入が一時的に途絶えた時に生活を支えるための現金」のこと。つまり 「もしもの時の命綱」 です。

なぜ必要かというと、人生には 予期せぬ大きな出費・収入減 がつきものだから。例えば:

- 📌 失業・転職:次の仕事が見つかるまでの3〜6ヶ月

- 📌 病気・ケガで休業:傷病手当金が出るまでの数週間〜2ヶ月

- 📌 家電・車の故障:エアコン10万円・車修理20万円など

- 📌 家族の介護・看病:交通費・付き添い費用

- 📌 結婚・出産・引越し:まとまった出費

こうした「もしも」の時に 生活防衛費があれば、慌てて高金利のキャッシングに走ったり、せっかくの投資商品を底値で売却する といった最悪の事態を避けられます。

💰 いくら必要?世帯別の早見表

必要額の目安は、毎月の生活費 × 3〜12ヶ月分。世帯のリスクが大きいほど、多めに貯めるのが基本です。

| 世帯タイプ | 目安 | 想定額(月支出16万円の場合) |

|---|---|---|

| 独身(一人暮らし) | 3〜6ヶ月分 | 約48〜96万円 |

| 独身(実家暮らし) | 3ヶ月分 | 約24〜48万円 |

| 共働き夫婦(子なし) | 3〜6ヶ月分 | 約75〜150万円 |

| 片働き夫婦(子なし) | 6ヶ月分 | 約150万円 |

| 子持ち世帯 | 6〜12ヶ月分 | 約180〜360万円 |

| 自営業・フリーランス | 12ヶ月分以上 | 約360万円〜 |

※ 想定額は単身世帯の月支出平均約16.3万円(総務省家計調査 2025年7-9月期)を参考。世帯人数で増減します。

ポイントは 「収入」ではなく「支出」を基準にすること。年収500万円でも、月の固定費が低ければ防衛費は少なくて済みます。まずは 家計簿アプリで月の支出を把握 するところから始めましょう。

🏦 どこに置く?最適な預け先

生活防衛費の置き場所は 「すぐ引き出せる」「元本割れしない」 が絶対条件。投資商品はNG、定期預金もできれば避けましょう。おすすめは「高金利のネット銀行の普通預金」です。

- 📌 ネット銀行の普通預金(年0.5〜0.75%):楽天銀行・住信SBIネット銀行などのネット系が高金利。証券口座と連携すれば資金移動も即時

- 📌 メガバンクの普通預金(年0.3%):使い勝手は良いが金利は劣る

- 📌 証券口座の待機資金(楽天銀行マネーブリッジ等):金利アップ+資金移動が即時

- ❌ 株式・投資信託:暴落時に元本割れリスク

- ❌ 外貨預金・FX:為替変動でマイナスになる可能性

- ❌ 長期定期預金:満期前解約で利息が下がる

- ❌ 生命保険(貯蓄型):途中解約で元本割れの可能性大

🏛️ 公的制度を知れば防衛費は減らせる

「もしもの時」に備えるのは生活防衛費だけではありません。会社員や公務員は、病気や失業で収入が途絶えても 公的制度のサポート を受けられるので、その分必要な防衛費も少なくて済みます。

- 📌 傷病手当金:会社員が病気で休業した時、給与の約2/3を最長1年6ヶ月支給(健康保険)

- 📌 失業給付(基本手当):自己都合退職でも待機期間後に支給。給与の50〜80%を3〜10ヶ月(年齢・勤続年数で変動)

- 📌 高額療養費制度:医療費の自己負担に上限。一般的な収入なら月約8〜9万円でストップ

- 📌 児童手当・出産育児一時金:子育て世帯の負担軽減

逆に 自営業・フリーランスは傷病手当金や失業給付がないため、自分でリスクをカバーする必要があります。会社員は3〜6ヶ月分でOK/自営業は12ヶ月分以上と差が出るのはこのためです。

📈 NISA・iDeCoとの優先順位

「生活防衛費を貯めてから投資?」「並行してやってもOK?」と迷う方も多いはず。結論は 「最低3ヶ月分は先に確保、それ以上は並行OK」 です。

- 1最低生活費3ヶ月分の現金確保(最優先・約50万円)

- 2新NISAで少額からつみたて開始(月1万円〜・並行可)

- 3生活防衛費を6〜12ヶ月分まで増やす(並行)

- 4iDeCoや積立額アップ(防衛費が確保できてから)

iDeCoは60歳まで引き出せないため、防衛費が不足している段階で全力投入はNG。一方 NISAはいつでも引き出せるので、防衛費と並行して少額からスタートしてOKです。

土台がないと、暴落時にせっかくの投資を底値で売却することになりかねん。土台を固めれば、あとは安心して投資を続けられるぞ。

⚡ 効率よく貯める3ステップ

「貯めなきゃ」と思っても、なかなか貯まらないのが現実。以下の3ステップで 仕組み化 すれば、無理なく貯まります。

- 1家計簿アプリで支出を見える化:マネーフォワードME等で「月いくら使っているか」を把握

- 2固定費を見直す:通信費・保険・サブスクで月1〜2万円カット可能。一度の見直しで効果が長く続く

- 3給与天引きで自動積立:給料が振り込まれた瞬間に別口座へ自動移動。「ないものとして」生活する

- 📱 スマホ:大手キャリア → 格安SIM(楽天モバイル・povo・LINEMO等) 月7,000円 → 月1,500円=月-5,500円

- 🛜 固定回線:見直しで月-1,000〜2,000円(不要な光回線オプション削除など)

- 📺 サブスク棚卸し:使ってないNetflix・Spotify・Amazonプライムなど解約で月-2,000〜3,000円

- 🛡️ 保険:医療・生命保険の見直しで月-3,000〜10,000円(公的制度との重複を排除)

- ⚡ 電気・ガス:自由化で乗り換え月-1,000〜2,000円

合計:月-12,000〜22,000円=年144,000〜264,000円

固定費は「一度見直せば翌月から自動的に節約効果が続く」のが最大のメリット。年20万円超の節約ができれば、1年で防衛費の約半年分が貯まる計算になります。

❓ 生活防衛費 よくある質問

Q1:ボーナスを全部生活防衛費にあてるべき?

A:序盤はYES。3ヶ月分が貯まるまではボーナスのほぼ全額を防衛費に回すと、最短2回のボーナスで土台が完成します。

Q2:保険があれば生活防衛費は少なくてOK?

A:医療保険は 「治療費の一部」を補うものであり、生活費そのものはカバーしません。保険があっても 最低3ヶ月分の現金が必須と考えましょう。

Q3:貯まりすぎたらどうする?

A:12ヶ月分以上は 「機会損失)金銀利本金自見譈」 になります。超過分は新NISAのつみたて投資枠などに回して、長期で増やしていくのが賢い選択です。

Q4:税金面で得する貯め方はある?

A:生活防衛費そのものに節税効果はありませんが、銀行口座を分けて目的別に管理すれば手をつけにくくなります。また、ふるさと納税で 住民税を実質前払いすることで、本来の生活費を防衛費に回す余裔が生まれます。

✅ まとめ〜土台があるから攻められる

- ☝️ 生活防衛費}もしもの時の命綱。失業・病気・大型出費に備える

- ✅ 独身は3〜6ヶ月分/子持ちは6〜12ヶ月分が目安

- 📌 置き場所は高金利ネット銀行の普通預金(投資商品はNG)

- 💰 3ヶ月分の確保が最優先。それ以降はNISAと並行OK

- 🎯 家計簿アプリ+固定費見直し+給与天引きの3点セットで仕組み化

👉 家計簿アプリおすすめ徹底比較

👉 NISAとは?初心者向けにわかりやすく解説

👉 楽天証券・楽天銀行 vs SBI証券・住信SBIネット銀行

👉 オルカン vs S&P500 徹底比較

まずは月の支出を把握して、3ヶ月分の現金確保からスタートじゃ。

土台ができたら、新NISAで少しずつ未来のお金も育てていこう。お金の不安を減らして、人生をもっと自由にしていくのじゃ!