オルカン vs S&P500|新NISAで選ぶならどっち?徹底比較で迷わない【2026年版】

新NISAでつみたて投資を始めようとした時、必ずぶつかる二択。「オルカン」と「S&P500」、どっちを選べばいいの?

こんなお悩みありませんか?

- オルカンとS&P500、結局どっちが儲かるの?

- 「全世界に分散」なのに、中身は米国株ばっかりって本当?

- 新NISAの非課税ってどのくらいお得なの?

この記事では、人気の2大ファンドを 信託報酬・投資先・過去リターン・税金 の4つの軸で徹底比較。

さらに 金融庁の公式シミュレーター や 運用会社の目論見書 へのリンクも添えて、情報源と一緒に解説します。

結論から言うと、「迷ったらオルカン、リターン重視ならS&P500、両方買うのもアリ」です☝️

🌍 オルカンとS&P500とは?基本のキ

どちらも 三菱UFJアセットマネジメントが運用する「eMAXIS Slim」シリーズのインデックスファンドで、新NISAの「つみたて投資枠」で買える代表格です。

違いは投資先の範囲にあります。

📌 約 47ヶ国・2,800銘柄超 の全世界の株に分散投資

📌 1本買うだけで「世界中の企業の株主」になれる

📌 米国比率は約62%(後ほど詳しく)

📌 米国の代表的な 大型株500社 に投資

📌 Apple・Microsoft・Amazon・NVIDIA など世界的企業がズラリ

📌 「米国経済の成長=自分の資産の成長」と考える人向け

📊 ひと目で分かる比較表

| 項目 | 🥇 オルカン | 🥈 S&P500 |

|---|---|---|

| 投資先 | 全世界 約47ヶ国 | 米国大型株500社 |

| 銘柄数 | 約2,800銘柄 | 500銘柄 |

| 信託報酬(年率) | 0.05775% | 0.08140% |

| 純資産総額 | 約11.2兆円 | 約11.0兆円 |

| 過去10年 年率 | +15.84% | +18.20% |

| 向いている人 | 分散重視・迷ったら | 米国成長を信じる |

※ 信託報酬・純資産は2026年4月時点。リターンは2026年3月末までの過去10年実績。

💰 信託報酬を比べる|実は超低コスト

信託報酬とは、ファンドを保有している間ずっとかかる「運用の手数料」です。年率で計算され、毎日少しずつ純資産から差し引かれるのが特徴。長期投資ではこの差が大きな違いを生みます。

ただし、オルカンもS&P500も 業界最低水準クラス。100万円預けても年間で数百円の差にしかならず、「コストでどっちか決める」必要は実はほとんどありません。詳しい計算根拠や信託報酬の引き下げ履歴は、運用会社が公開している目論見書で確認できます。

📄 目論見書(運用会社の公式情報)

👉 eMAXIS Slim 全世界株式(オール・カントリー)公式ページ・目論見書

👉 eMAXIS Slim 米国株式(S&P500)公式ページ・目論見書

🌐 投資先の中身を比べる|オルカンの正体

「世界全部に分散できる」と言われるオルカンですが、中身を見ると 約62%が米国株。残りを日本(約5.6%)・欧州・新興国などで分け合う形です。

つまり 「ほぼS&P500+38%の世界分散」とも言えるのです。

🌎 オルカンの国別構成比(おおよそ)

- 🇺🇸 米国 …… 約62%

- 🇯🇵 日本 …… 約5.6%

- 🇬🇧 イギリス・🇫🇷 フランス・🇩🇪 ドイツなど欧州 …… 合計約15%

- 🌏 中国・インド・台湾などアジア新興国 …… 合計約10%

- 🌐 その他先進国・新興国 …… 残り

逆に言うと、S&P500を選ぶ=米国一国にすべて賭けるということ。

米国経済の今後が良ければ大きく伸び、不調なら直撃します。一方オルカンは 「米国が落ち込んでも他の地域が支える」可能性がある分、相対的にマイルドな値動きになります。

📈 過去のリターンを比べる

2026年3月末までの 過去10年 でみると、年率リターンは以下の通り(出典:各運用報告書)。

| 期間 | オルカン | S&P500 |

|---|---|---|

| 過去5年(合計) | +156.57% | +186.67% |

| 過去10年 年率 | +15.84% | +18.20% |

| 10年で何倍? | 約4.35倍 | 約5.32倍 |

過去10年は 米国一強でS&P500の勝ち。ただし 2025年は珍しくオルカンがリードし、欧州・日本・中国など非米国株が存在感を見せました。

「これからもS&P500が勝ち続ける保証はない」というのが2026年時点の専門家の見方です。

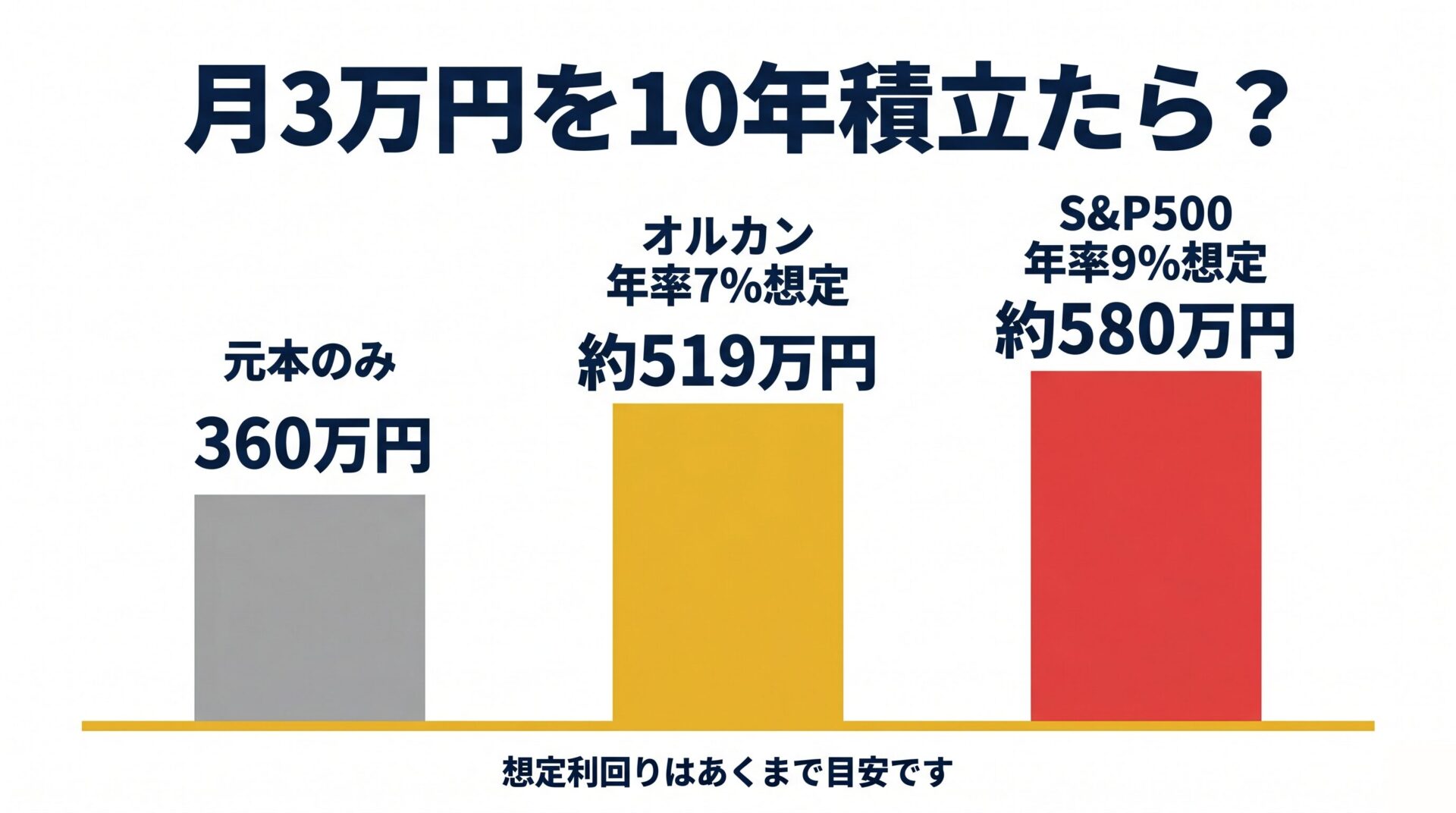

🧮 自分の積立額でいくらになるか試算したい?

👉 金融庁「つみたてシミュレーター」(公式)

毎月の積立額・想定利回り・年数を入れるだけで将来額が分かります。

🎯 タイプ別おすすめ|あなたはどっち?

- 1 迷ったら → オルカン:1本で全世界に分散。「投資のことを考えたくない人」の最適解。

- 2 リターン重視 → S&P500:「米国の成長を信じる!」と腹をくくれる人向け。下落時の値動きは大きい。

- 3 欲張り戦略 → 両方を併用:例えば「オルカン7:S&P500 3」のように組み合わせて、米国に厚めに張りつつ世界分散も維持できる。

💡 税金の話も少しだけ|新NISAなら非課税

通常、株や投資信託で得た利益(売却益・分配金)には 20.315%(所得税15.315%+住民税5%+復興特別所得税) の税金がかかります。100万円の利益が出ても、約20万円が税金で消える計算です。

ところが 新NISA口座で買えばこの税金がゼロ。利益がまるごと自分のものになります。オルカンもS&P500も、まずは新NISAの「つみたて投資枠」で買うのが鉄則です。

👉 NISAの仕組みをもっと詳しく:NISAとは?初心者向けにわかりやすく解説

❓ よくある質問

Q1:両方買ってもいい?

A:問題ありません。ただしオルカンの中に既にS&P500の銘柄が約62%入っているので、米国比率がさらに高くなる点だけ意識しましょう。

Q2:途中で乗り換えても大丈夫?

A:可能ですが、乗り換え=一度売却=NISAの非課税枠を使い直すことになります。原則は最初に決めたら長期保有がおすすめです。

Q3:いくらから始めればいい?

A:多くのネット証券で 月100円から 積立可能。まずは月1万円からスタートして、慣れたら増やすのが王道です。

✅ まとめ|大事なのは「始めること」

- ☝️ オルカン=全世界(米国62%含む)/ S&P500=米国大型株500社

- ✅ 信託報酬はどちらも超低コスト。差は気にしなくてOK

- 📌 過去10年のリターンはS&P500がリード、ただし2025年はオルカンが勝った

- 💰 迷ったらオルカン、攻めたいならS&P500、欲張るなら併用

- 🎯 何より 新NISA口座で買う ことで税金20.315%がゼロに

📚 あわせて読みたい関連記事

👉 NISAとは?初心者向けにわかりやすく解説

👉 iDeCoとは?NISAとの違いと使い分け

👉 楽天証券 vs SBI証券 どっちで始める?

一番の失敗は 「悩んで一歩も踏み出さないこと」。

月100円からでも始めて、新NISAの非課税の恩恵を受けながらコツコツ続ければ、10年後の景色は大きく変わっておるじゃろう。

さぁ、まずは証券口座を開いて、最初の1本を買ってみよう!